NISAを活用するJリート投資戦略

ケース2:老後資金も運用次第

仕事を退職して年金で生活する場合は、勤めていた頃に比べると一般的に収入は下がります。一方で退職後も生活水準を下げたくないことで毎月の資金が不足する場合、手元資産を取り崩していくことになるでしょう。

ここでは、働いている間に貯めた1,000万円を65歳から90歳まで毎月一定額取り崩すケースの毎月の取り崩し額を考えます。

シミュレーション

- 1,000万円を65歳から90歳まで毎月同額取り崩していく(90歳で取り崩し終える)

- Jリートは毎年4%(半年に2%)の分配金が生じ、分配金は再投資する

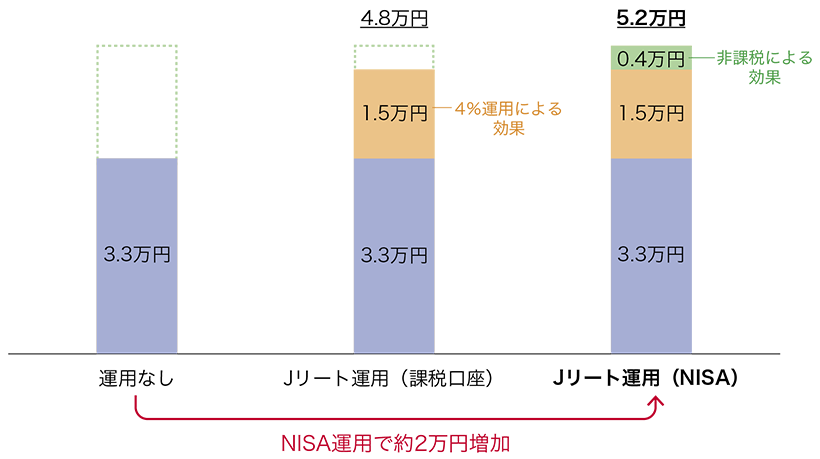

65歳時点1,000万円の資産を90歳まで取り崩す場合の毎月の取り崩し額

(注)Jリートの価格変動は考慮しておりません。

人生100年時代だからこそ老後資金の運用は大事だね!

運用しないで取り崩す場合は毎月3.3万円です。

一方で非課税のNISA口座で4%で運用した場合は5.2万円と約2万円増加します。

なお、課税口座だと運用しないより効果はありますが、約20%の課税により毎月の取り崩し額は、4.8万円です。NISA利用だと5.2万円ですので年間約5万円もの差があります。